Ainda na versão anterior do plano, as unidades foram divididas em três Unidades Produtivas Isoladas (UPIs): a “Lojas”, que reunirá um conjunto de lojas físicas pelas quais a Saraiva pede entre pelo menos R$ 113 milhões; a “Site”, referente ao e-commerce da empresa com valor acima de R$ 90 milhões, e a “Mista”, composta pelo site e por um grupo de unidades físicas, com valor não definido previamente.

Caso consiga vender a UPI Lojas, os recursos serão usados para pagar prioritariamente os créditos de até R$ 10 mil. Uma vez quitada esta faixa, a varejista passará a pagar os créditos concursais e, por fim, virão os credores quirografários, microempresas (ME) e empresas de pequeno porte (EPP).

Caso não consiga alcançar o valor mínimo de R$ 113 milhões pelo site, a Saraiva deverá utilizar 100% do valor para pagar credores. No caso de vender o site por até R$ 150 mil, a Saraiva utilizará 15% do total para a recomposição do seu fluxo de caixa e os 85% restantes para pagamento de créditos. Caso consiga a venda desta UPI por um valor acima dos R$ 150 mil, 25% ficará no seu caixa e o restante será utilizado para pagar credores.

Caso consiga vender a UPI Mista, a varejista fala em compartilhar os recursos entre o fluxo de caixa e pagamento de credores.

Os credores quirografários, ME ou EPP – as editoras estão nesta categoria – deverão escolher entre duas formas de pagamento. A primeira – “Pagamento UPI” – prevê que os créditos sofram deságio de 80% e os 20% restantes serão pagos com os recursos apurados com a venda das unidades. Caso a cifra não seja suficiente para arcar com a quitação de cada crédito quirografário ou ME e EPP, o saldo necessário para o pagamento dos 20% será pago em 11 anos em parcelas mensais, com um prazo de 13 a 37 meses.

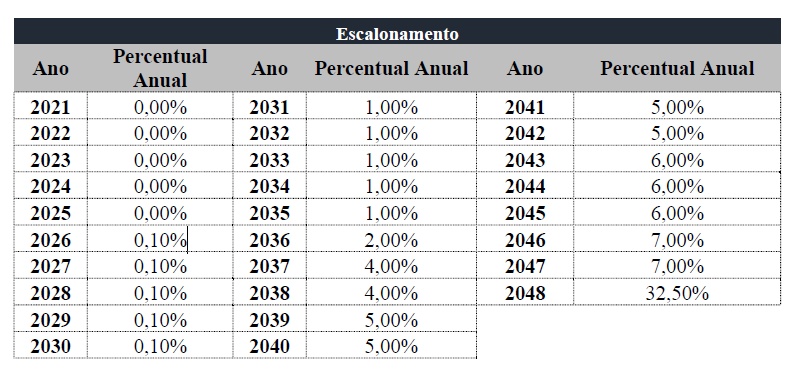

Os credores poderão ainda optar pelo “Reperfilamento”. Neste caso, os créditos seguirão um fluxo de pagamento trimestrais que durará até 2048, conforme tabela abaixo.

Na próxima terça-feira (24), os credores da Saraiva se reunirão em assembleia para votar a nova proposta. Caso seja aceita, ela seguirá para a homologação pelo juiz responsável pela condução da recuperação judicial. Se não, o juiz poderá decretar automaticamente a falência da empresa.

Clique aqui para baixar a sétima versão do plano.

Prejuízo no terceiro trimestre

Praticamente junto com a nova versão do plano, a Saraiva divulgou os resultados do terceiro trimestre de 2020 (3T2020). No período, a empresa registrou receita bruta ajustada de R$ 29,8 milhões, queda de 81,3% quando comparada com 2019. A empresa excluiu operações que tiveram impacto contábil, mas sem efeito caixa em seus resultados. Aqui destacam-se a desmobilização do Centro de Distribuição e saldões de produtos. Contando com estes recursos, a Saraiva apurou receita bruta de R$ 41,8 milhões no período.

A queda foi expressiva tanto nas lojas físicas (-79,8%) quanto no e-commerce (-83,9%). No critério mesmas lojas, a queda é de 65,9%. A empresa justifica a queda pelo impacto da pandemia do novo coronavírus na sua operação. Fala também de “falta de abastecimento de produtos” no seu e-commerce e da migração desta plataforma para o modelo full-commerce no final de agosto.

O prejuízo líquido ajustado da empresa foi de 24 milhões e o EBITDA (lucros antes de juros, impostos, depreciação e amortização), importante índice que mostra o potencial de geração de caixa da empresa, ficou negativo em R$ 23,4 milhões, apresentando um ganho de R$ 9,2 milhões em relação a igual período de 2019.