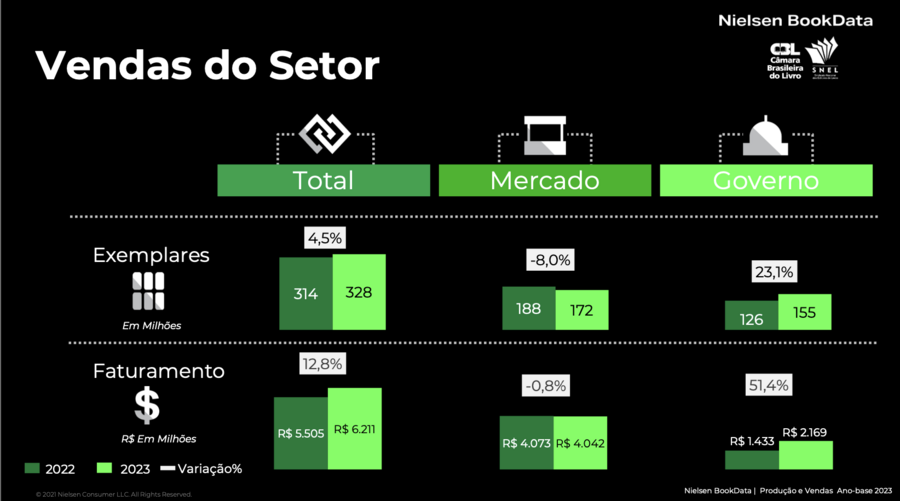

Segundo a pesquisa, o setor registrou retração no faturamento de 5,1% em termos reais, considerada a variação do IPCA de 4,62%, na comparação com 2022. Além disso, o número de exemplares vendidos ao mercado apresentou redução de 8% no período. A pesquisa considera o desempenho do mercado em 2023, dividindo as editoras em quatro subsetores: Obras Gerais, Didáticos, Religiosos e CTP (Científicos, Técnicos e Profissionais).

Em relação à Produção: em 2023, o setor produziu 45 mil títulos – sendo 76% deles reimpressões – e 320 milhões de exemplares, com as editoras de didáticos respondendo por 51% dessa fatia.

Participaram da apresentação Mariana Bueno, coordenadora de Pesquisas econômicas e setoriais Nielsen BookData; Sevani Matos, presidente da CBL; e Dante Cid, presidente do SNEL.

"Temos uma recomposição nos valores que deveriam ter sido pagos antes e não foram. Em 2023, temos essa recomposição. Ou seja, o governo não comprou mais. O governo tem um ciclo de compras que estava descasado. É somente uma recomposição", explica Mariana.

A pesquisa apontou ainda um aumento nominal de 7,9% do preço médio do livro. Em termos reais, a variação positiva é de 3,2% em relação ao ano anterior – mas, ao considerar o período desde o início da Pesquisa, em 2006, o preço médio do livro é 36% menor em termos reais. "Conseguimos afirmar que hoje o livro está teoricamente mais barato do que em 2006", ressalta Mariana. Ou seja, ainda que o mercado tenha momentos de tentar recompor o preço do livro, quando se tira a inflação da jogada fica claro que não é bem assim.

“O reajuste do preço médio do livro vem sendo a alternativa encontrada pelas editoras para garantir um desempenho capaz de sustentar a operação. É importante destacar que, ainda que nos últimos anos possa ser observado um aumento nominal do preço médio do livro, quando descontada a inflação isso não se concretiza. De 2006 a 2023 o preço médio do livro registrou queda de 36,4% em termos reais”, explica Mariana Bueno.

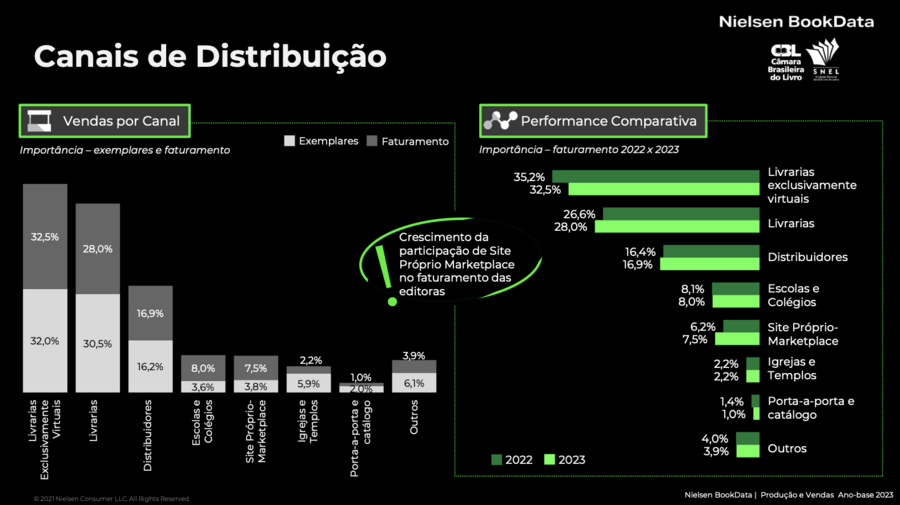

Canais de distribuição

Vale lembrar que o paper de análise divulgado pela Nielsen no ano passado explicou que salto vertiginoso da participação das livrarias exclusivamente virtuais no faturamento das editoras foi catalisado no período pandêmico.

Por outro lado, as Livrarias recuperaram um pouco da sua força, ainda se mantendo na segunda posição, chegando representar 28% do faturamento, ante os 26,6% vistos na pesquisa do ano anterior.

O destaque, porém, vai para o crescimento da participação de Site Próprio – Marketplace – editora vendendo diretamente para o leitor final, no domínio próprio ou em suas lojas em plataformas como Shoppee e Mercado Livre, por exemplo – que saiu da marca dos 6,2% para os 7,5% em 2023, apresentando maior importância em Didáticos e CTP.

Subsetores

Nas vendas ao mercado, o subsetor de Obras Gerais registrou um recuo nominal de 2,5%, e de 6,8% quando considerada a inflação. Nesse subsetor, as Livrarias exclusivamente virtuais são o principal canal de distribuição e, pela primeira vez, Site Próprio – Marketplace aparece entre os top 5 canais com participação no faturamento.

No subsetor de editoras de livros CTP (Científicos, Técnicos e Profissionais), a queda nominal foi ainda mais significativa, com variação negativa de 5,9%, e de 10,1% em termos reais.

Já os subsetores de Didáticos e Religiosos apresentaram desempenho nominal positivo nas vendas ao mercado, com crescimento de 1,2% e 4,5% respectivamente. Porém, apesar do crescimento nominal, houve queda real de 3,3% no subsetor de didáticos e uma ligeira retração de 0,1%, empatando com a inflação no subsetor de religiosos.

Em ambos os subsetores, as livrarias são o principal canal de distribuição, seguidas pelas distribuidoras.

Conteúdo digital do setor editorial brasileiro

Na quinta edição da Pesquisa Conteúdo Digital do Setor Editorial Brasileiro, o faturamento das editoras com conteúdo digital apresentou alta nominal de 39% em 2023, com um crescimento real de 33%. O crescimento foi impulsionado pelo desempenho de plataformas educacionais e bibliotecas virtuais, que registraram altas nominais de 68% e 59%, respectivamente.

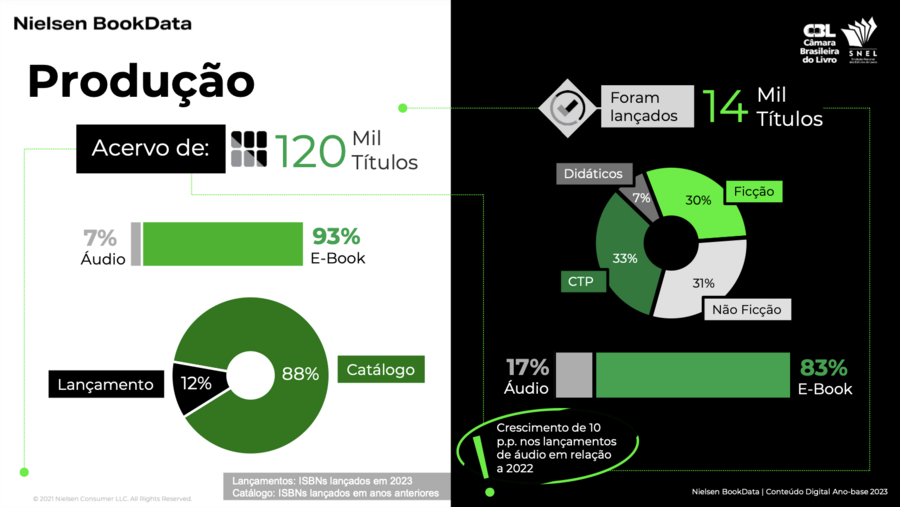

A produção digital conta com um acervo de 120 mil títulos – sendo 93% e-book e 7% áudio.

Em 2023, foram lançados 14 mil títulos, com o gênero Não Ficção ocupando 31% dessa fatia. Desse total, 83% são e-books e 17% audiolivros. Porém, destaque para os lançamentos em áudio que cresceram 10 p.p. em relação a 2022.

Na categoria à la carte – ou seja, quando há a comercialização de uma unidade inteira de e-book ou audiolivro – a evolução do faturamento das editoras apresentou crescimento real de 18%. No caso dos e-books, o faturamento cresceu 17% em termos reais.

Ainda sobre à la carte, foram vendidas 11,5 milhões de unidades, sendo os e-books 97% desse total. Dentro dos 3% referentes aos audiolivros, 83% das unidades vendidas pertence a categoria Não Ficção.

Destaque para o modelo de assinatura, que, além de apresentar um crescimento leve, porém constante, é onde o audiolivro aparece com mais força. Nesse modelo, os e-books representam 66% do faturamento e os audiolivros 34%.

Metodologia

A pesquisa olha para a indústria e para o resultado das editoras. Não aborda o varejo, nem o distribuidor nem o consumo. É também a pesquisa mais longeva da América Latina sobre o setor. Neste ano, 130 editoras responderam às pesquisas, sendo 117 "emparelhadas", ou seja, foram 117 que responderam nos dois últimos anos, sobre 2022 e 2023.

Não é preciso que as editoras sejam associadas da CBL e SNEL para responder à pesquisa. O objetivo é oferecer um olhar abrangente do mercado.

Confira a pesquisa completa clicando aqui.