Em 11 de janeiro de 2020 foi registrada, na China, a primeira morte por Covid-19. A população mundial hoje está na ordem dos 7,8 bilhões de pessoas. Há 100 anos a população era de 1,8 bilhões e no início da Segunda Guerra Mundial (1939) era de 2,3 bilhões de pessoas.

Os dados anteriores são apenas para comparar com os a seguir, para termos noção da ordem de grandeza da situação em que nos encontramos. Neste mês de abril existem cerca de 4 bilhões de pessoas (52%) obrigadas ou incentivadas pelos governos de seus países a ficaram confinadas em suas casas, segundo levantamento da Agência France Press divulgado dia 07 de abril.

Entre a metade de março e a metade de abril, 22 milhões de pessoas nos EUA solicitaram o seguro desemprego. No Brasil o desemprego pode atingir o acumulado de 17 milhões de pessoas no final de abril, contra os 12 milhões no fim de fevereiro, segundo o IBGE. Em Portugal, um milhão de pessoas estão em lay-off, o que ainda não é o desemprego, mas é uma perda de 1/3 nos rendimentos dos trabalhadores. A taxa de desemprego estava em 6,5% ao fim de fevereiro e passou para 8,9% no fechamento de março. Em Portugal, são agora 344 mil trabalhadores desempregados no total.

Com estes dados a economia mundial despencou. E o mercado do livro não é imune a isso. No Brasil, a queda do faturamento está em 47,47% na semana de número 15 do ano, segundo a Nielsen. Em Portugal, segundo dados da GfK para a mesma semana 15 (de 6/4 a 12/4), a queda de faturamento nas livrarias já está em 84% na comparação com ano anterior. Em Portugal as livrarias vão reabrir agora em 04 de maio com a limitação de uma pessoa para cada 20 m². Os shoppings (centros comerciais) permanecem fechados até 31 de maio.

O mercado do livro está numa situação de UTI / cuidados intensivos, tanto no Brasil quanto em Portugal, para ficar somente nestes dois países.

Entretanto, é necessário ter claro que o vírus da Covid-19 só potencializou uma situação de fragilidade que já existia no mercado do livro. Não querer ver isso, é tal qual na história de Andersen, A roupa nova do Imperador, onde o Rei estava nu. E essa fragilidade, no Brasil, veio sendo construída ao longo de quatro décadas, pelo menos, desde os anos 1980 do século passado.

Assim, para primeiro sobreviver a esta crise e, depois, seguir em frente, é fundamental levantar dados e analisá-los. Sugiro três etapas:

1 - caracterizar a situação atual;

2 - entender como se chegou a esta situação;

3 - propostas para fazer diferente e seguir em frente.

1 - Situação atual: fragilidade

No Brasil, em 2018, o mercado do livro foi pego de surpresa com os processos de Recuperação Judicial (RJ) da Saraiva, Cultura e Book Partners, sendo que, esta última, já teve a falência decretada em março (ver aqui no PN). Com isso, ficou escancarada a concentração da venda e a consequente situação de dependência, que anda de mãos dadas com a fragilidade. De um mês para o outro, a quase totalidade das editoras perdeu entre 40% e 60% do faturamento que estes três; sim, um, dois, três clientes representavam. Mas, a surpresa da RJ não pode explicar, por si só, o momento atual.

Aliás, sem surpresas, a concentração da venda continua, mas está mudando de endereço. Em 08 de novembro de 2017, em um artigo aqui no PublishNews escrevi:

“A Amazon vai ter uma participação significativa no mercado do livro no Brasil? SIM.

Ao final de 2018 será o 1º ou 2º cliente de todas as editoras e distribuidores que fornecem diretamente para ela.”

O outro ponto da fragilidade é com relação aos descontos exigidos pelos maiores clientes em faturamento, sejam livrarias ou não. Depois pelos descontos que esses clientes oferecem nos seus e-commerces e, na outra ponta, pelos descontos praticados pelas editoras diretamente ao leitor em seus sites. Tudo isso contribui para, a cada ano, a cada mês, a cada dia, diminuir o tamanho do mercado em pontos de venda, tanto para as editoras quanto para o leitor. Qualquer mercado que tem seus pés fincados no desconto, e não na margem para o negócio, não tem futuro. A diminuição dos pontos de venda, com o crescente fechamento de livrarias, também vai afetar as editoras, principalmente as que têm menor capacidade (caixa) para publicar. Com isso, a oferta de variedade editorial, a bibliodiversidade, vai diminuir e as ideias, principalmente as não hegemônicas, terão menor possibilidade de circular. Uma sociedade democrática precisa da diversidade de ideias para existir.

No meio desta pandemia os descontos praticados por editoras, pequenas e grandes em faturamento, e por sites de varejo, de livrarias ou não, chegam aos 50%. Mesmo em Portugal, onde existe a Lei do Preço Fixo, sempre há um jeito de contornar e está acontecendo também. Este exagero pode ser explicado, um pouco, pelo momento de desespero que se vive agora, em que cada um só consegue pensar em soluções individuais e nas contas que tem para pagar amanhã. Mas, será sustentável? Durante quanto tempo se terá fôlego para manter essas práticas?

2 - Sobre como chegamos à atual situação

Como aconteceu essa concentração? Quando comecei no livro, em 1981, os descontos das editoras para as livrarias eram de 30% e 35%. Em alguns poucos casos chegava-se aos 40%. Hoje os descontos começam em 40% (salvo raras exceções de 35% em alguns segmentos dentro dos livros CTP, os Científicos, Técnicos e Profissionais) e vão até os 65%, pelo menos. Os livros didáticos de ensino fundamental e médio não entram nesta análise.

Temos um passado de vivência e sobrevivência a inflações altíssimas. E isso deixa marcas na cultura, nas mentalidades e nos negócios também. E o histórico cultural, as mentalidades, não se mudam por decreto. Por exemplo, as negociações de desconto entre editoras e distribuidores e livrarias não são de um em um, mas de cinco em cinco pontos percentuais. Já ouvi em muita negociação comercial o cliente dizer que só tinha 40% de desconto. E eu tinha que mostrar que isso lhe proporcionava 66,67% de margem bruta de retorno. Assim como 50% de desconto é 100% de retorno, e 65% de desconto são imorais 185,71% de retorno.

Voltando à inflação. Decorrente do grande endividamento externo realizado durante os governos do período da Ditadura Militar, a inflação pulou dos mais de 200% ao ano em 1985, chegando aos quase 2.000% no governo Sarney (1985-1990), aos 1.119% no governo Collor (1990-1992) e a inacreditáveis quase 2.500% no governo Itamar (1993-1994). Algo tinha que ser feito e veio, então, o Plano Real.

Como era o negócio do livro nessa época? No início dos anos 1990 se ganhava mais dinheiro com a especulação em cima da inflação do que com o resultado do trabalho. E o overnight era o meio para tal. As editoras, assim como todos os negócios, foram obrigadas a reajustar os preços mensalmente pelo índice da inflação. Foi a época em que as grandes livrarias e os distribuidores mais ganharam. Dia 30 de um mês se compravam, por exemplo, 500 exemplares de O alquimista (Paulo Coelho) a CR$ 100 (cruzeiro real era a moeda) de preço de capa. Se a inflação do mês tivesse sido de 40%, um ou dois dias depois, apenas no trajeto do depósito da editora para os distribuidores e livrarias, estes já teriam ganho mais Cr$ 40, pois o novo preço de capa já seria CR$ 140. A seguir, existia o interesse que o leitor pagasse o livro à vista, isto é, somente em dinheiro, e para tal, dava-se um desconto. O dinheiro dessas vendas depois era aplicado diariamente no overnight. Assim, foi-se construindo essa prática nefasta de desconto no livro.

Como a inflação crescia a cada mês, as editoras tiveram que passar a fazer reajustes quinzenais, depois semanais, até passarem a reajustes diários. Na sexta-feira de cada semana as livrarias recebiam uma lista das editoras com os preços para cada dia da semana seguinte. Em seguida cada editora chegou a ter uma “moeda” fictícia própria, cuja quantidade era multiplicada pelo valor da URV (Unidade Real de Valor), instituída em fevereiro de 1994. O valor da URV era diariamente determinado pelo governo. Em julho desse mesmo ano, mudou-se mais uma vez a moeda no Brasil e foi instituído o atual Real. Um Real começou valendo uma URV ou os equivalentes CR$ 2.750 (cruzeiros reais), que foi a cotação do dia anterior. A URV deixou de existir a partir de então. Dali pra frente era simplesmente Real (R$). Também houve a paridade cambial e um dólar valia um real. Foi verdade! Mas isso, já ficou na “história”.

Uma mudança tão radical assim é difícil de ser assimilada com rapidez nos negócios. Quem estava acostumado a ganhar dinheiro com a especulação e não conseguiu se adaptar rapidamente, foi tendo dificuldades e, alguns distribuidores acabaram por fechar nos anos seguintes. A maior rede de livrarias da época, a Siciliano, achou outra forma de se adaptar à nova realidade. Qual foi? Exigir mais desconto das editoras, principalmente daquelas que tinham best-sellers e, portanto, dependiam da Siciliano para distribuir os livros em “pilhas” pelas lojas, pois algumas já eram nos shoppings. Uma editora cedeu à pressão e, na sequência, outras tiveram que acompanhar. E, assim, foi quebrada a barreira dos 50% de desconto que, até hoje, não retrocedeu a esse patamar.

Com a estabilidade da economia sempre existe investimento e surgem mais negócios. Em maio de 1996 a Livraria Saraiva inaugura a 1ª megastore no Brasil, no shopping Eldorado em São Paulo. Em junho de 1997 é a vez do Rio de Janeiro com a mega da Rua do Ouvidor. Era a grande novidade da época. Nas palavras do então diretor-superintendente da empresa, José Luiz Próspero para a Folha de S.Paulo:

"A Saraiva vem namorando esse conceito de megastore há mais de oito anos. Essa tendência é muito forte nos EUA e, em São Paulo, está dando muito certo".

Também em 1997 é inaugurado o Ática Shopping Cultural, no bairro de Pinheiros em São Paulo. O mercado crescia e atraiu a atenção externa. Em julho de 1998 a rede francesa Fnac compra o Ática Shopping e vai reinaugurá-lo com o nome Fnac em junho de 1999. Nasceu com uma estratégia de negócios bem definida. Na época, Pierre Courty, diretor-geral da empresa no Brasil, disse à Folha:"Os produtos nacionais serão, com certeza, muito mais baratos aqui".

Ainda em 1999, em novembro, com vistas a pegar a época do Natal, é lançado com grande divulgação, com uso de outdoors e propaganda na TV aberta, o site do Submarino. Mais uma vez a estratégia de negócio era centrada no desconto. Desta vez muito agressivo, superior a 30%, tanto que muitos livreiros ligaram para as editoras reclamando. Para saber mais sobre a estratégia de venda de grandes varejistas apoiada no desconto, ver este artigo aqui no PublishNews.

Se até aqui o foco foi o desconto, a outra variável que ajudou a chegar à situação atual, foi a concentração. Tanto de livrarias quanto de editoras, sendo que estas últimas, até pelo gigantismo, foram ficando cada vez mais reféns das redes de livrarias, por mais contraditório que isso possa parecer.

Com o Plano Real, a inflação foi contida. Nos governos de FHC (1995-2002) variou entre 1,65% (1998) e 12,53% (2002). Não considerei o ano de 1995, o primeiro após a implementação do Real, no qual se baixou a inflação de 916,43% (1994) para 22,41% (1995). Nos governos de Lula (2003-2010), a variação ficou entre 3,14% (2006) e 9,30% (2003). Esta relativa ao ano seguinte ao último ano de FHC (2002).

Este cenário de estabilidade estimulou a expansão das livrarias, com a ajuda de financiamentos do BNDES. Propiciou também a entrada de editoras estrangeiras para atuação direta no mercado brasileiro. E as maiores editoras nacionais começaram a comprar editoras menores por oportunidade de negócio, mas também para se defenderem da entrada das estrangeiras. Tudo isto aconteceu essencialmente entre 2000 e 2010, com uma ou outra aquisição em 2011.

2.1 – A expansão das livrarias

A primeira importante expansão é a da Livraria Cultura para além das fronteiras de São Paulo. Em 2003 inaugura a loja em Porto Alegre, que logo vira a segunda loja em faturamento do grupo. Em 2004 abre a loja de Recife. E prossegue abrindo lojas a cada ano.

A Fnac também já vinha expandindo. Tinha aberto em 2001 a loja no Rio de Janeiro. Ainda existia a Laselva que tinha participação importante no mercado com as lojas nos aeroportos. Um parêntesis: a Laselva, em Recuperação Judicial desde maio de 2013, teve a falência decretada em março de 2018 como noticiou o PN.

Mas, o marco divisório da concentração nas livrarias acontece em março de 2008, quando a Saraiva compra a Siciliano, a maior rede até então. Às 36 lojas da Saraiva vão somar-se as 63 da Siciliano criando-se, assim, um gigante do varejo de livros com 99 lojas distribuídas por 13 estados (SP; RJ; MG; ES; PR; SC; RS; GO; BA; PE; PB; RN; CE) além do Distrito Federal.

E esta aquisição traz mais um custo para as editoras e uma imensa vantagem competitiva para a Saraiva no mercado. Via de regra, a Siciliano tinha descontos entre 5% e 10% (conseguidos no pós-Plano Real, como já mencionado) maiores do que a Saraiva. Com a aquisição, a Saraiva forçou para manter as condições que a Siciliano tinha, e acabou por conseguir isso das editoras, salvo raríssimas exceções.

Era acirrada a disputa para abertura de novas lojas, principalmente em shoppings. As negociações eram longas e feitas com muita antecedência antes da abertura efetiva de uma loja. Em 2011 existiam 430 shoppings no país por onde circulavam mensalmente 376 milhões de pessoas. O Brasil tinha então 191 milhões de habitantes. Impressiona, não?

Como resultado dessa corrida, na metade de 2012 a situação das principais redes de livrarias, em número de lojas, era a seguinte:

- 100 lojas, tinha a Saraiva. Base São Paulo;

- 32 lojas, tinha a Livraria Leitura. Base Minas Gerais;

- 20 lojas, tinha a Livrarias Curitiba. Base Paraná;

- 13 lojas, tinha a Livraria Cultura. Base São Paulo;

- 11 lojas, tinha a Fnac. Base São Paulo;

- 7 lojas, tinha a Livraria da Travessa. Base Rio de Janeiro;

- 6 lojas, tinha a Livraria da Vila. Base São Paulo.

Obs: não considerei a Nobel como rede pois as lojas não têm uma administração centralizada. As lojas são franquias e a negociação com as editoras é individualizada.

2.2 - Entrada das editoras estrangeiras para atuação direta no país

Segue uma rápida cronologia:

Grupo Pearson (Inglaterra) entrou no mercado em 1996 e comprou a editora Makron Books no ano 2000.

Grupo Vivendi (França), em parceria com o grupo Abril, comprou as editoras Ática e Scipione em 1999. Saiu do Brasil em 2004 e o grupo Abril comprou a sua parte.

Grupo Prisa-Santillana (Espanha) entrou no mercado em 2001 com a compra das editoras Moderna e Salamandra. Em 2005 comprou 75% da editora Objetiva.

Elsevier (Holanda) chegou em 1976 no mercado nacional em parceria com a editora Campus. Suas compras foram as seguintes:

- 2002 a editora Alegro

- 2002 a editora Negócio

- 2005 a editora Impetus

A Larousse (França) chegou em 2003.

Grupo Planeta (Espanha) chegou em 2003. Em 2006 comprou a editora Academia da Inteligência.

Edições SM (Espanha) chegou em 2004.

Almedina (Portugal) chegou em 2005.

Penguin Books (USA) em 2005 fez uma joint-venture com a Companhia das Letras e, em 2011, comprou 45% do capital dessa editora.

Grupo Leya (Portugal) chegou em 2009. Em 2010 fez uma parceria com a editora Barba Negra. Em 2011 comprou a editora Casa da Palavra.

Thomson Reuters (USA) em 2010 comprou a editora Revista dos Tribunais.

2.3 - E as editoras nacionais também foram às compras

Mais uma rápida cronologia:

A Guanabara Koogan comprou editoras nos seguintes anos:

- 1994 a LTC

- 2007 a Forense

- 2007 a Método

- 2008 a Santos

- 2010 a Forense Universitária

- 2011 a EPU

- 2011 a Roca

- 2011 a AC Farmacêutica

Todas essas editoras estão sob a holding GEN | Grupo Editorial Nacional criada em 2007.

A Record também foi às compras e fez as seguintes aquisições editoriais:

- 1997 a Bertrand Brasil

- 1997 a Civilização Brasileira

- 1997 a Difel

- 2001 a José Olympio

- 2004 a Best-Seller

- 2005 joint-venture com a canadense Harlequim Books

- 2010 a Verus

A Saraiva comprou editoras nos anos de:

- 1998 a Atual

- 2000 a Renascer

- 2001 a Solução

- 2003 a Formato

Com a compra da Siciliano vieram também as editoras:

- 2008 a ARX

- 2008 a ARX Jovem

- 2008 a Futura

- 2008 a Caramelo

A Ediouro comprou editoras nos anos:

- 2002 a Agir

- 2004 a Relume-Dumará

- 2005 e 2007 a Nova Fronteira

- 2006 parceria com a Thomas Nelson

- 2007 a Nova Aguilar

- 2008 a Desiderata

A Sextante fez uma compra diferente. Tem inteligência de negócio aqui.

- 2007 a Intrínseca (apenas 50%)

A Artmed (atual Grupo a) comprou em:

- 2009 a McGraw-Hill Education no Brasil

A IBEP/Companhia Editora Nacional comprou em:

- 2010 a Conrad

Tanta movimentação no mercado só poderia gerar uma produção elevada. A pesquisa da Fipe, contratada pela CBL e SNEL, apresenta os seguintes números para o ano de 2011:

20.406 novos ISBN publicados. Se divididos pelos 249 dias úteis do ano, seria uma média de 82 novos livros por dia. Onde e como colocar tantos livros nas livrarias?

304 milhões de exemplares produzidos para mercado (exclui governo).

284 milhões de exemplares vendidos no mercado.

Portanto, sobra de 20 milhões de exemplares só neste ano. Não esquecer dos exemplares que vêm sobrando de cada ano anterior. Logo, há muitos milhões de exemplares nos estoques das editoras. Isso tem custo!

Voltando à pergunta “Onde e como colocar tantos livros, e quais livros, nas livrarias?” Como isso foi fragilizando o mercado e acentuando a concentração?

Com a predominância das livrarias de rede nos shoppings, grandes concentradores de fluxo de pessoas como visto, e com o espaço físico finito nas lojas, as já mencionadas redes, sem exceção, viram que poderiam monetizar o espaço de exposição. E começaram a vender de forma direta ou disfarçada, via participação em encartes promocionais, o espaço nas lojas. Os nomes dados a esses espaços lembram os utilizados pelos supermercados: gôndola, ponta de gôndola, linha de caixas, mesa, ilha, ilha central etc. Também se adesivava o chão e a vitrine, além de banners, totens e displays espalhados pelas lojas. Em algumas delas existiam aparelhos de TV reproduzindo imagens relativas aos livros selecionados. Isso sem falar das “pilhas” de livros. Acreditava-se (continuam?) que as “pilhas” vendiam o livro por si só.

As grandes editoras supra citadas, principalmente as da linha de Obras Gerais, na classificação da pesquisa da Fipe, eram o foco dessas ações. Como existia a lógica de publicar muito para aumentar as chances de se criar / achar um best-seller, a disputa entre elas era acirrada por esses espaços de exposição. Com isso ficavam em desvantagem nas negociações com as redes. O objetivo final era conseguir fazer com que determinados livros chegassem às listas de mais vendidos. Na época, a lista da Veja era a mais importante. Ela quase que determinava a exposição e as tiragens e reimpressões.

Existia ainda a premissa da novidade e a falácia de que, sem ela, não se venderiam livros. A definição de novidade era somente o que tinha sido publicado “ontem” e, não, o livro que o leitor ainda não tinha lido ou comprado. Lembro de uma vez, quando fazia a apresentação de alguns livros da Zahar para a equipe de vendas da Siciliano - numa das suas lojas -, ao falar da Trilogia Tebana, do Sófocles, uma pessoa me perguntou se esse livro vendia. Respondi com a verdade: sim. Vendia e vende há mais de 2.500 anos!

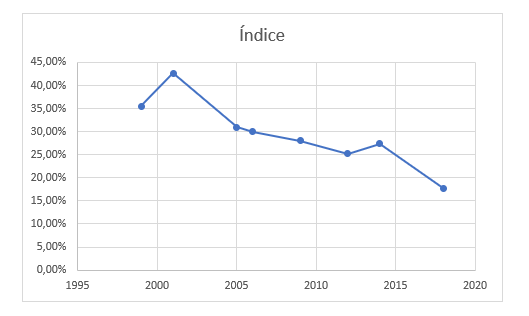

A cada ano esse esforço das editoras para vender milhares de exemplares, mas de poucos títulos e que, por necessidade, que essa venda acontecesse nas redes para entrar nas listas de mais vendidos, (eram as redes que forneciam os números das vendas para a elaboração das listas), acabou minando, pouco a pouco, a venda desses best-sellers nas livrarias menores em espaço físico e que, além disso, também tinham menores descontos. Queda nas vendas, e margem menor nos produtos, levou ao fechamento anual de pequenas livrarias por todo o país, como demonstra pesquisa do IBGE divulgada aqui no PublishNews:

Em 2001, 2.374 municípios brasileiros (42,7% do total) contavam com pelo menos uma livraria. Em 2018, apenas 985 dos 5.570 municípios brasileiros (17,7%) tinham esse tipo de estabelecimento.

Porém, é importante registrar que essas livrarias menores em espaço físico, sempre com raras exceções é claro, quase nada fizeram para mudar esse cenário. O que sempre ouvi, na função de gerente/diretor comercial de editoras era, em primeiro lugar, pedidos de mais desconto para a livraria e, depois, a reclamação de que a internet estava tirando o público das livrarias assim como a venda com descontos elevados. E só.

Por experiência própria, sei que é possível fazer diferente. Atuei como livreiro entre 1992 e 1999, com loja na mesma rua da Argumento Leblon, no Rio de Janeiro, e ainda com a livraria Letras e Expressões a 200 metros dali. Lojas próximas não são problema a priori. Cada uma tinha clientela fiel e clientes em comum também, pois cada uma tinha acervos diferentes. A fidelidade era ao acervo e ao atendimento, ao serviço prestado. Desconto não fideliza!

Mas isto é assunto para o próximo tópico:

3 – PROPOSTAS PARA FAZER DIFERENTE E SEGUIR EM FRENTE,

Que fica para um próximo artigo, pois este já ficou longo.

** As ideias expostas não representam as de quaisquer empresas ou instituições a que estou ou estive vinculado.

*** Este texto não reflete, necessariamente, a opinião do PublishNews.